ツイン統計波

○保有銘柄

日産自:1067.5S→1074LC(-0.61%)

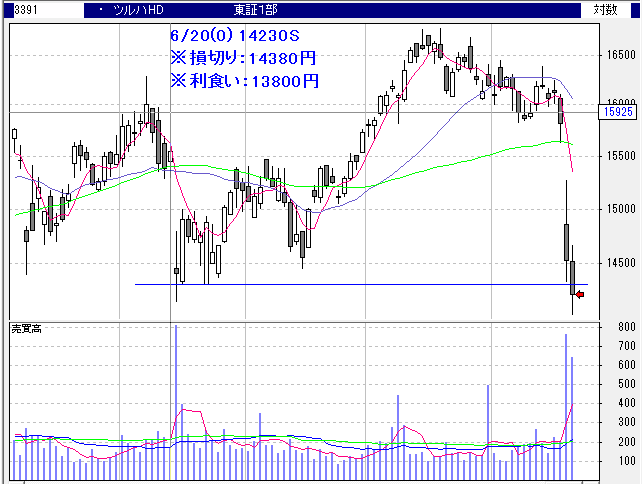

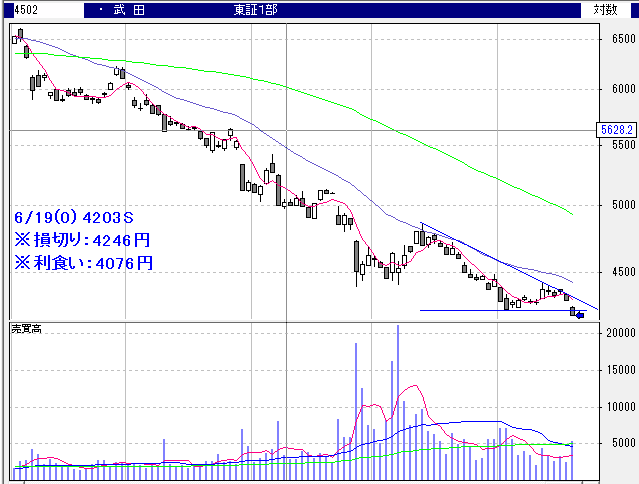

LIXIL G:2168S→2190LC(-1.01%)

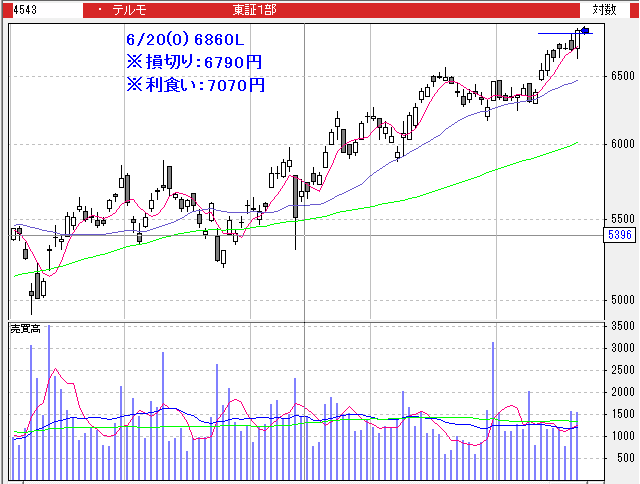

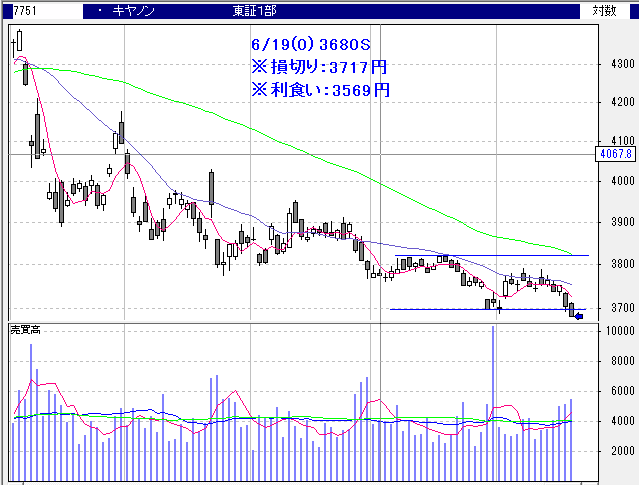

キヤノン:3603S→

NTTドコモ:2879.5L→2850LC(-1.02%)

トレード数:38 利食い:14 勝率:36.84%

収支(6月):+22.93%(月率+11.46%)

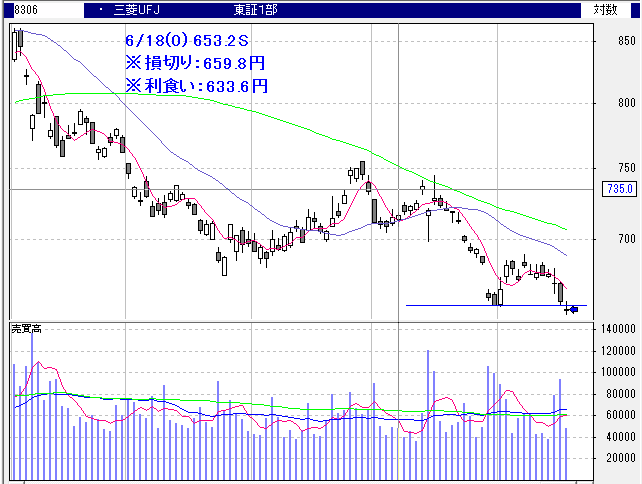

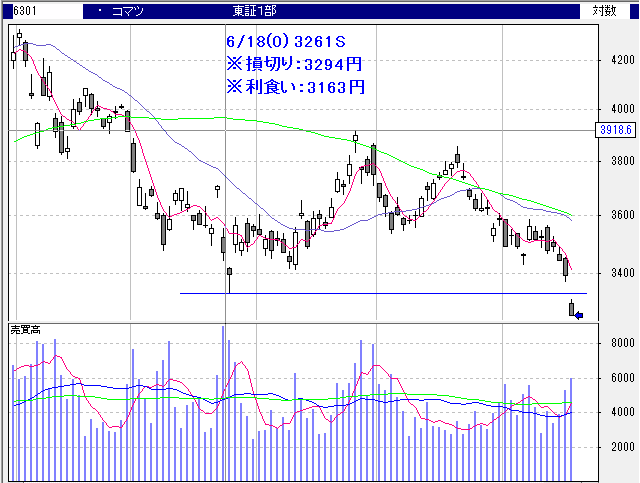

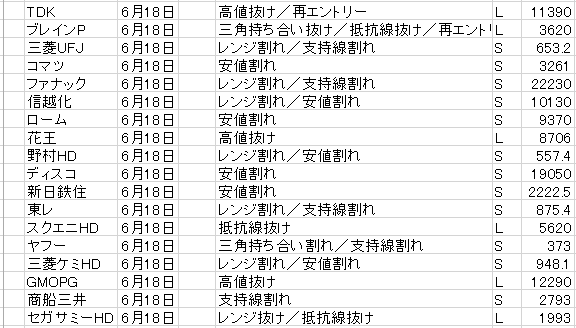

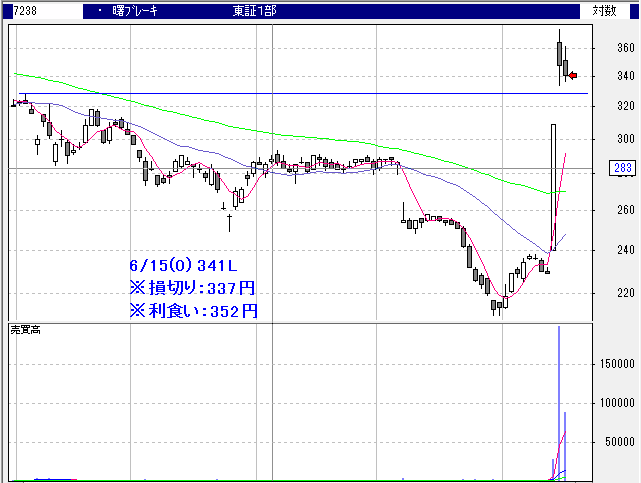

○今日のエントリー

・代金1位:ソニー

・代金2位:安川電

・統計残:3+3(再)+3(新規)=9

※売買ルールはこちら。

※日経平均は何とか切り返しているものの、ダウが弱い。

※最近、新幹線やITセミナーなどで殺人事件が相次いでいる。ロスジェネ世代や高齢引きこもりの逆襲だとか、無敵の人の逆襲だとか、格差社会が原因だとかいう意見が少なくない。しかし、統計で見ると、日本での殺人事件の発生件数は年々減少している。こういう事件はテールリスクであり、長い目で見たら何件かは必ず起きてしまう。殺人事件そのものを0にすることは不可能であり、今回はたまたまロスジェネ世代や高齢引きこもりが起こした事件であったに過ぎない。テールリスクは0%にすることはできないため、防ぎようがなかった、被害者は不運だったとしか言いようがない。で、仮にロスジェネ世代や高齢引きこもりが起こした事件であったとしても、格差社会が原因で起こった事件だったとしても、実際にこういう事件が起こる確率はいくらなのか?治安対策のためにロスジェネ世代や高齢引きこもりに対する補助金を出したとしても、それは税金の無駄でしかない。社会に不満を持っていたとしても、実際に行動を起こす者はほとんどいないんだから、放置しておくのが合理的である。これは酷い意見のように思われるかもしれないが現実でしかない。結局、弱者は強くなるしかない。ただ、私としては、日本でマイノリティーになるとどういう心理になるのかは少しは分かっているため、テールリスクが起こったことに対して同情もしない。自殺だろうと事故死だろうと病気だろうと殺人だろうと自然災害だろうと、淘汰は淘汰、それ以上でもそれ以下でもない。まあ、それはさておき、ITセミナー後に殺された被害者は、ブログで個人情報を出していたらしい。では、この事件を受けてブログでメシを食っているブロガーが個人情報を出すのをやめるのは合理的か否か?そのテールリスクが起こる確率は一体いくらの確率なのか?期待値で考えたら余りにも馬鹿らしい。コナンの映画みたいに連鎖的に同じ属性の人が殺されるならまだしも、確率的に考えたら10年に1回あるかないかの出来事でしかない。テールリスクは絶対に0にできない。今日明日にだって交通事故で死ぬかもしれない。ブログで個人情報を出して殺されたなんてのは、今回たまたま偶然起こったに過ぎず、登山中に落石で死ぬようなものだ。対策のしようがないし、不運だったとしか言いようがない。しかしかといって常に起こることではないため、気にしても仕方ないわけだ。これはトレードでも同じことである。ドローダウンがあるからといって、統計を取るのをそこでやめてしまう。しかし、ドローダウンは絶対に防ぎようがない。大きなロスカットがあったとしても、続けてみること、トータルでどうなるのかに注目することだ。