ツイン統計波

○保有銘柄

ファーストリテイ:51350L→50830LC(-1.01%)

三菱UFJ:653.2S→

コマツ:3261S→

トレード数:24 利食い:9 勝率:37.50%

収支(6月):+17.71%(月率+8.85%)

○今日のエントリー

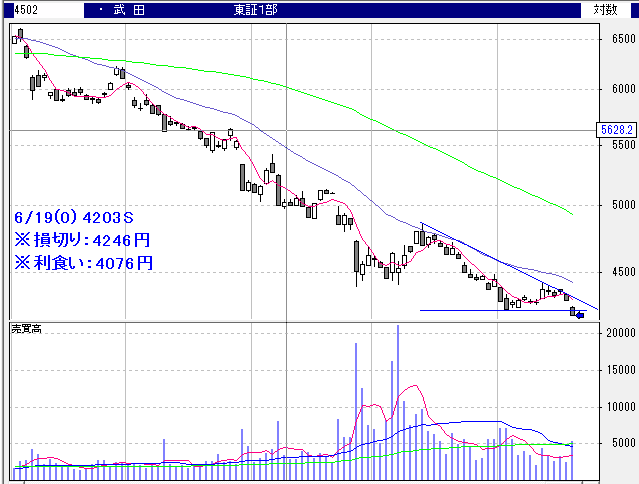

・代金1位:武田

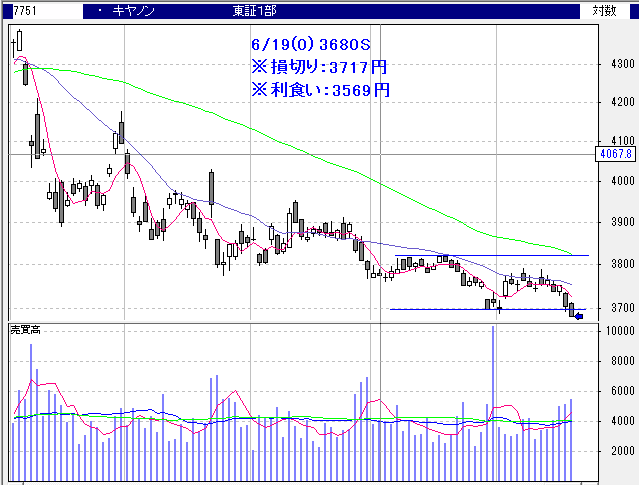

・代金2位:キヤノン

・統計残:29+2(再)+4(新規)=35

※売買ルールはこちら。

※日経平均は続落。米中貿易摩擦懸念。

※村田製作所が+10%到達で、まだ5MA上。

※メルカリは今日はボラがでかくて良い感じだが。是非とも、超ハイリスク銘柄になってほしいものだ。LINEみたいにはならんでくれ。なお、私は低位株とIPO銘柄には手を出さないことにしている。私のルールでは、統計上、不利であると出ているからだ。唯一の例外は、HEROZみたいに上場から3~4日で一方的に下げた場合。

※35年ローンを組んで持ち家を買うか、賃貸にするかというのは、結構白熱するテーマのようだ。ただ、これには答えはない。なぜなら、不動産市場がどうなるのかは絶対に誰にも分からないからだ。「明日の株価は上がるのか?下がるのか?」というのと同じ類の論争でしかない。個々人のライフスタイルや価値観によって答えが異なってくる以上は答えがないとしか言いようがない。ただ、人口減少かつ空き家率の増加というのを考えると、持ち家に資金を35年間縛られるのは、相当リスクがあるなと思う。しかし、それにしたって、各種マーケットがどうなるかは誰にも分からないから、一概に「35年ローンを組むのは間違い」と言い切ることはできない。どんなことだろうと、マーケットにおいて断言できることは絶対にない。ただ、価値という観点で持ち家を考えると、単身赴任や転勤をする可能性がある場合は、35年ローンを組んで持ち家を買う価値は薄れてくると思う。つまり、銀行が一番カネを貸したがっている大企業社員同士の夫婦だったり公務員夫婦だったりは、35年ローンを組んで持ち家を買うのは合理的ではない。35年ローンを組んで持ち家を買ったのに片方が転勤で単身赴任になるとか、安定を持つ者同士がカップリングしたのに、その安定をドブに捨てるような行為じゃないかと思う。35年ローンを組んで持ち家を買うことを検討する価値があるのは、銀行がカネを貸したがらない自営業者や自由業者の方。銀行は安定を担保にカネを貸してくれるが、その安定は終身雇用に担保されている。日本の企業では、転勤によって社内の雇用調整をすることで終身雇用を実現しているため、転勤と終身雇用はセットになっている。転勤が多くなる人にとっては持ち家を買う価値は薄れてくるが、銀行は転勤で保証されている安定を担保にカネを貸したいという。この銀行に優位性のある取引は、銀行・不動産・政府が三位一体となって作り上げた「持ち家信仰」によっていとも簡単に執行される。しかし、この取引にしたって、銀行・不動産屋はほぼノーリスクで利益になるが、35年ローンを組んだ人達にとって悪い取引だと断言することはできない。不動産市場にせよ金利にせよインフレ率にせよ、マーケットの未来は絶対に誰にも分からないし、非合理な取引が利益になることが少なくない。