コンテンツ

2025年3月

※2025年3月当時の売買日記を読みながら作成(図も当時のものをそのまま転載)。

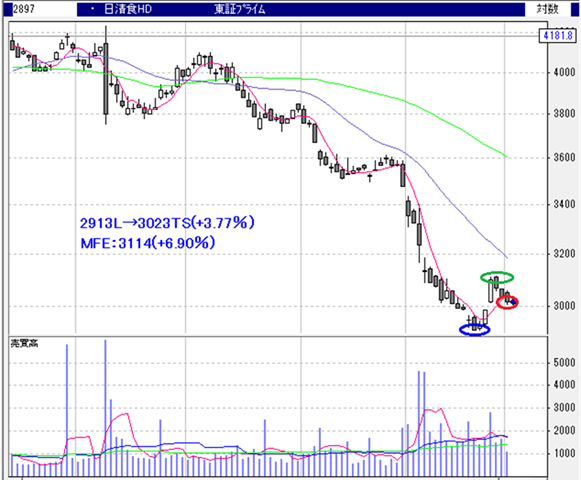

・トランプ関税ショックの初動。順張り空売り。以下は統計表。

・チャート画像では、逆張り空売りの楽天銀行が取れた(このルールは2025年夏以降に廃止)。

オルカンの比較

※2026年3月にした検証内容

※結論は、オルカンに投資するなら、「eMAXIS Slim 全世界株式(オール・カントリー)」か【VT】Vanguard Total World Stock ETFにしよう。流動性とスケールメリットが重要。そこに至る思考経路について長々と書いています。

私は、NISAでは東証ETFのオルカン【2559】MAXIS全世界株式(オール・カントリー)上場投信に投資してきました。

ただ、信託報酬が「eMAXIS Slim 全世界株式(オール・カントリー)」より0.03%ほど高いのです。

※これは、東証ETFでオルカンの競争がないからだと思います。東証ETFで競争が激しいS&P500指数の場合は、信託報酬の競争合戦になっています。例えば、S&P500指数の【2558】は0.066%と、オルカンETFより0.02%低いです。

別に、信託報酬はどうでもいいのです。0.03%程度の差なんてくれてやるわと。

ただ、米国ETFの【VT】Vanguard Total World Stock ETFに関する記事の仕事をしていて思うことがありました。

こちらの指数は「MSCI All Country World Index」ではなく、「FTSE Global All Cap Index」です。経費率はほぼ変わりませんが、分配金利回りはBloombergのページによると3.17%になっていました。

一方、【2559】MAXIS全世界株式(オール・カントリー)上場投信の分配金利回りは1.48%です。

この1.5%の差は、どうして生まれるのか?

信託報酬0.03%の差は別にくれてやれで済みますが、ここはモヤモヤしてしまいます。米国ETFのオルカンなら、分配金だけで3%貰えるのかと。

指数が「FTSE GACI」の方が、分配金が1.5%高くなる?でも、構成銘柄上位を見る限りは、ほぼ同じです。

では、バンガードが運用していることによるスケールメリットの差なのか?

ChatGPTに相談したら、分配金利回りの差よりも、トータルリターンの方が重要ですと。確かに、分配金が多いからといって、必ずしも良いわけではなくて、トータルリターンを見る必要があります。

更に、ChatGPTによると、トータルリターンを計算するには、「Adj Close」を見る必要があると。

「Adj Close」、調整後終値のことで、株式分割や配当・分配を考慮した終値のことだそうです。新NISA・ETFの記事を100万字以上作ってきたにも関わらず、知らなかった……。

結論はこちらになります。

| 銘柄名 | 種類 | 指数 | 信託報酬 | 分配金利回り | リターン | 円調整リターン |

| eMAXIS Slim 全世界株式(オール・カントリー) | 投資信託 | MSCI ACWI | 0.05775 % | 0円 | +112.25%(16,024円→34,012円) | - |

| 【2559】MAXIS全世界株式(オール・カントリー)上場投信 | 東証ETF | MSCI ACWI | 0.0858% | 1.48% | +104.51%(12,935.34円→26455円) | - |

| 【VT】Vanguard Total World Stock ETF | 米国ETF | FTSE GACI | 0.05% | 3.17% | +73.41%(81.05ドル→140.55ドル) | +110.81%(10,626.46円→22,402.26円) |

※調整後終値は「stockanalysis.com」を参照。

※為替差益については、2022年終値から2026年3月13日終値で調整。

・トータルリターンで見ると次の通りです。

-「eMAXIS Slim 全世界株式(オール・カントリー)」:+112.25%

-【2559】MAXIS全世界株式(オール・カントリー)上場投信:+104.51%

-【VT】Vanguard Total World Stock ETF:+110.81%

……これはやはり、【2559】MAXIS全世界株式(オール・カントリー)上場投信は、本当は分配金利回り3%出せるのでは?

分配金利回りは置いておくとしても、トータルリターン3年間で、この差は……。

結論としては、【2559】から【VT】に乗り換えるべきかと。

なお、【VT】の分配金は直近四半期が高かっただけで、年間利回りは1.83%らしいです(investing.comより)。

それでも【2559】より分配金利回りは高く、何よりトータルリターンで、この差があるのは……。

そもそも個人的には、レバナスの件があったこともあり、東証ETFが信用できなくなっています。

※詳しくはリンク先を見てもらえれば分かりますが、東証ETFのレバナスはNASDAQ100指数に純粋には連動しません。

それに、いつになったら東証は単元株を廃止するのかと。東証自体に不信感があります。

また更に言うと、今回の件でも、東証ETFの修正後終値が載ってる日本語のサイトがないんです。

なぜに、「Yahoo!ファイナンス」や「株探」よりも、英語のサイトの方が東証ETFのデータまで詳しいのかと。

例えば、【2559】について、「Yahoo!ファイナンス」の調整後終値は分配金が反映されていません。

そもそも私は、日本語の情報ソースを元に新NISA・ETFの記事を100万字以上作ってきましたが、ChatGPTにこの件を相談しなかったら、「修正後終値」という概念すらも知れなかったわけです。

日本の金融教育はどうなってるんだと。

東証にしても日本語の投資サイトにしても、初心者寄り過ぎて、投資家を舐めてる感じがします。

というわけで、旧NISA分の【2559】から【VT】に切り替えていきます。

東証ETFは信用できないのと、競争とスケールメリットがある銘柄の方が合理的であるということが理由です。

なお、トータルリターンの観点からしたら、「eMAXIS Slim 全世界株式(オール・カントリー)」でも問題ありません。

三菱UFJアセットマネジメントの「eMAXIS Slim 全世界株式(オール・カントリー)」が、バンガードの【VT】に対抗できてるのは、新NISAでオルカンブームになっていてスケールメリットがあるからだと思います。

オルカンやS&P500指数、NASDAQ100指数、レバナスは、スケールメリットで選ぶことをおすすめします。