ツイン統計波

○保有銘柄

リクルートHD:3124L→3144TS(+0.64%)

曙ブレーキ:341L→365TS(+7.04%)

ファーストリテイ:51350L→

トレード数:22 利食い:9 勝率:40.91%

収支(6月):+18.72%(月率+9.36%)

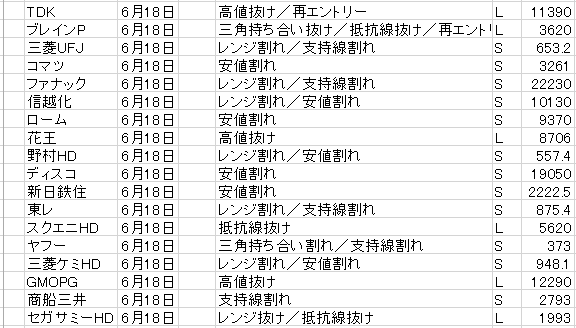

○今日のエントリー

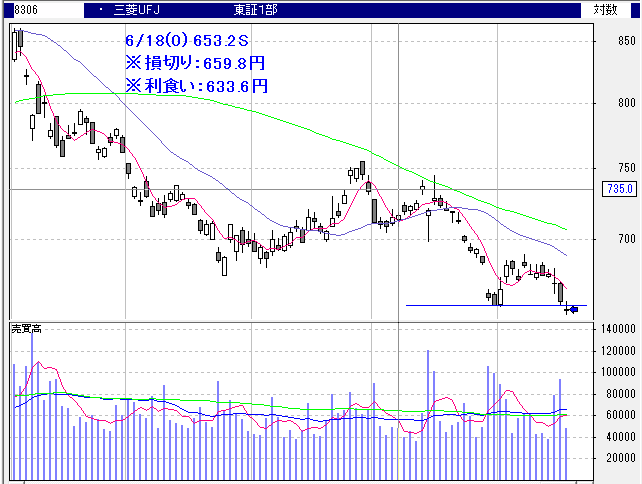

・代金1位:三菱UFJ

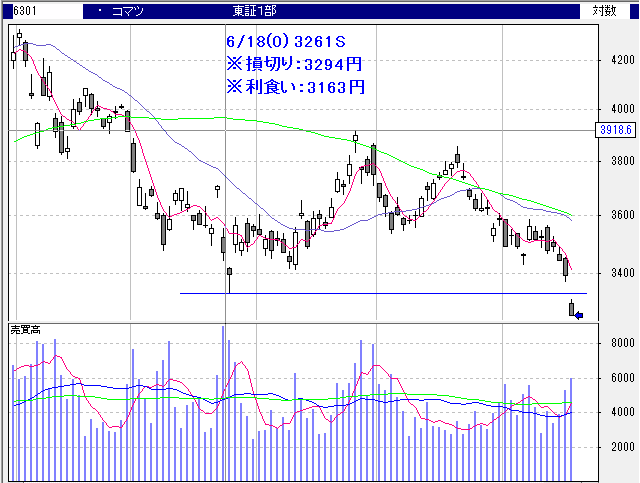

・代金2位:コマツ

・統計残:21+2(再)+16(新規)=39

※売買ルールはこちら。

※日経平均は反落。地震はほとんど影響ないだろう。米中貿易摩擦が今後どうなってくるか。

※曙ブレーキキター!ね。10%以上まで順行してからLCラインまで落ちていった。順張りに我が世の春がキターって感じ。

※成人年齢の引き下げをきっかけに、金融教育や消費者教育をすべきでないかというネット記事があった。これは断言してもいいが、100%絶対に実現しない。むしろ、年金支払い年齢がいつ18歳まで引き下げられるかが今後の焦点だろう。日本の金融教育を主導しているのはどういう人達かというと……。これは「金融教育」でググってみればすぐに分かるが、銀行・証券・保険といった金融村の連中だ。金融村が主導している金融教育で、今後の日本の人口動態と空き家率がどうだとか、独身だったら生命保険に入る必要はないとか、99%の人にとっては投資をしないことが最大の投資であるとか教えられるかどうか。私は、これ以上のマッチポンプはないんじゃないかと思ってる。「敢えて本質は教えない」というポジションを取れるんだから、一番良い位置を独占してるとしか言いようがない。だから、金融教育や消費者教育は独学で身に付けていくしかないというのが現状だ。しかし、「金融教育を導入すべきだ」という意見で思うのは、世の中のほとんどの人はちょっと勉強しただけで株で運用できるようになると思ってるんだろうなと。まあ、かくいう私自身もそうだったわけだが……。99%の人は、株やFXや仮想通貨を学ぶんだったら、ダウンロードで生活費を圧縮する方法を学んだ方が間違いなく合理的。ダウンロードで娯楽費を週1万円節約すれば年50万になる。これを20年続ければ教育費になりませんか?って最近よく思ってる。あと、消費者教育ってのは突き詰めていくと、消費コントロールの習慣に行き着くと思う。自分にとって価値があるものは何かを明らかにして、価値があるものにだけカネと時間をぶっぱする習慣のことだ。いくら金融教育や消費者教育をしたとしても、ここが徹底されておらず浪費してしまっては意味がない。ただ、これはダイエットと同じで、継続して習慣化しないことには絶対に身に付かない。「浪費しなければ、ゼニがもっと貯まる」なんてことは誰だって分かっている。その誰だって分かっていることが当たり前にできないから難しいんであってですな。いくら金融教育や消費者教育を徹底したとしても、詐欺に引っ掛かる者は絶対に現れるんだから無駄じゃんねと。