ツイン統計波

○保有銘柄

JXTG:818.6L→

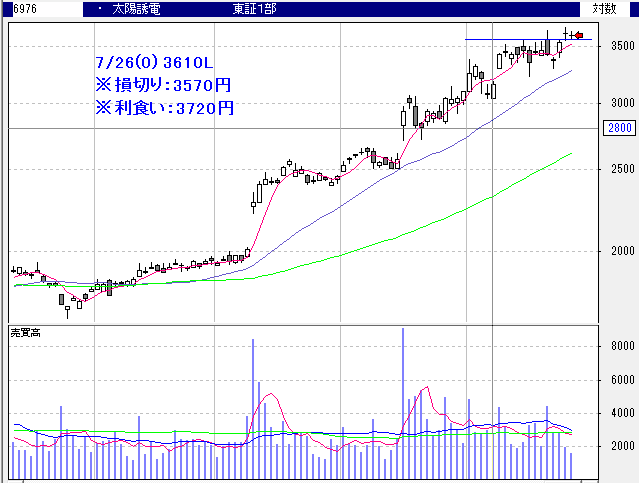

太陽誘電:3635L→3595LC(-1.10%)

トレード数:34 利食い:9 勝率:26.47%

収支(7月):-5.15%(月率-2.53%)

○今日のエントリー

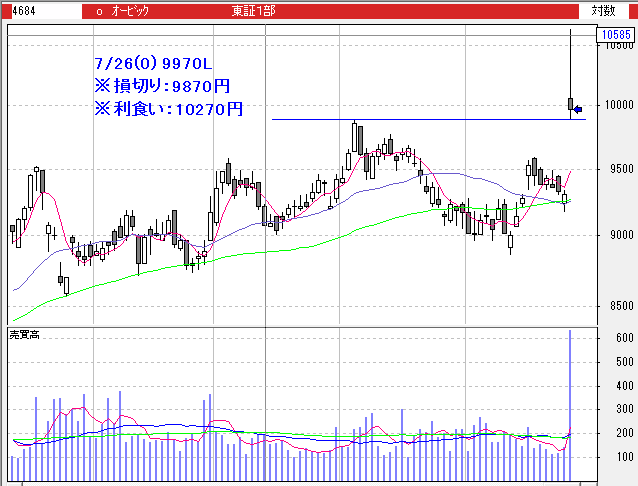

・代金1位:オービック

・代金2位:太陽誘電

・統計残:6+1(再)+2(新規)=9

※売買ルールはこちら。

※日経平均は全面高も、ファナック・ユニクロ・ソフトバンクが大きく下げたためマイナス。

※ネオスとインターアクションが落ちたーー!!!

※国民年金基金とiDeCoという制度がある。よく、これらの制度を使えば、実質的に運用効果が何十%になるという声を聞く。しかし、それは厳密には異なる。例えば、株で運用した場合は、すぐにキャッシュとして出金することが可能である。一方、国民年金基金やiDeCoは60歳まで資金を回収できず、キャッシュが縛られてしまう。そのため、まず直近で消えるキャッシュに対してどの程度の節税効果があるのか?を調べる。これは計算式が決まっているため、誰もが同じ結果になる。次に、この制度を使うために消費されるキャッシュ:(掛け金-節税分+手数料)と、60歳以降に受け取れるキャッシュを比べる。実質運用効果が何十%あるというのは、この部分を比較して言われている。この部分の評価は、価値観やライフスタイルによって異なるため正解はない。重要なのは、「それはどういう制度なのか?具体的にどの程度の効果があるのか?」を自分の手で調査・計算して、「自分のライフプランにおいて有用かどうか?」を自分の頭で考えられることである。私は、こういう能力こそが金融リテラシーなのだと思っている。なのだが、多くの日本人は情報リテラシーが金融リテラシーだと勘違いしているように思う。一つの答え(情報)が存在していて、正解した者は情報強者で、外れた者は情報弱者みたいな。マーケットにおいては、どれだけ合理的な判断を下しても火傷する場合が少なくない。得をする場合もあるが、それはあくまで結果論・生存バイアスによるものであり、事前に100%得をすることが確定している選択など存在しない。少なくとも、金融リテラシーというのは、直近の運用益では計れない。と言うか、数値化することは無理じゃないかと思う。ちなみに、私の祖父は「新興銘柄の代表はソフトバンク」で「ローソク足とはチ○ポが腐る病気」「テスラを知らない」にも関わらず、パナソニックだけで2016年に年率40%以上もの優秀な運用成績を叩き出している。