日本で本格的な金融教育がされないのは、国民に金融リテラシーが身に付くと困る人達が多いからです。

そのため、日本で本格的な金融教育がされるようになることは絶対にありません。

更に、日本で金融教育を一番熱心に推進しているのは、主に銀行や証券、保険業界の人達です。これは”金融教育”でググってみれば分かるかと思います。

この連中が、国民に金融リテラシーを身に付けさせたいと本気で思ってると思いますか?

国民に金融リテラシーが身に付いたら、ヤミ金業者顔負けの銀行カードローンだったり、ぼったくり保険だったり、ぼったくり手数料の金融商品は誰に売るんですか?

ああ、あと、宝くじも売れなくなりますね。しかし不思議に思うのは、大抵の人はストップ安を2日連続喰らったらげんなりするのに、宝くじの列には嬉々として並んでるんだから不思議です。

国民に金融リテラシーが身に付くと一番困る連中が、一番熱心そうに金融教育を推進している。これは一番美味いポジションですな。こういうのをマッチポンプというんですね。

金融リテラシーというのは、一朝一夕に身に付くものではありません。これは金融リテラシーに限ったことではないですが、トライ&エラーを継続して繰り返すことでしか、どんなスキルも身に付かないです。

例えば、「価値>価格を考えて消費する」「時給換算して行動する」というのは簡単そうに見えますが、完全に習慣化するまでは長い時間が掛かります。

金融リテラシーを身に付けたい場合、巷にはたくさんのお金に関する本が出ていますが、まずはFP3級の本や経済学の基礎を学ぶことを推奨します。何の面白味もない話になりますが、これが一番確実です。知識を身に付けたら、あとは実践あるのみです。

金融リテラシーがない場合、投資は一切しないでいるのが一番良いです。

金融リテラシーがない人には、「損しない」か「搾取される」かの選択肢しかありません。だから、「損しない」を選択した方がいいです。

最低でも3年程度の訓練を積んで、ある程度スキルが身に付いてくると、「損しない」か「リスクを取る」かの選択肢を選べるようになってきます。

ただ、どんなにスキルを身に付けても、「リスクを取らずに、ハイリターンを得られる」はないです。

ツイン統計波

○保有銘柄

日立建:4800L→

良品計画:36950L→36580LC(-1.00%)

トレード数:35 利食い:10 勝率:28.57%

収支(1月):+2.94%(月率+1.47%)

○今日のエントリー

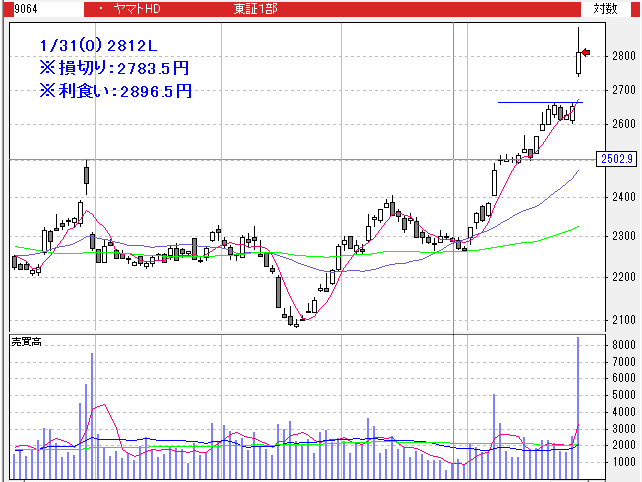

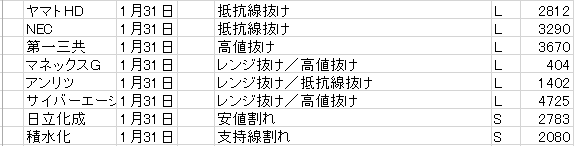

・代金1位:ヤマトHD

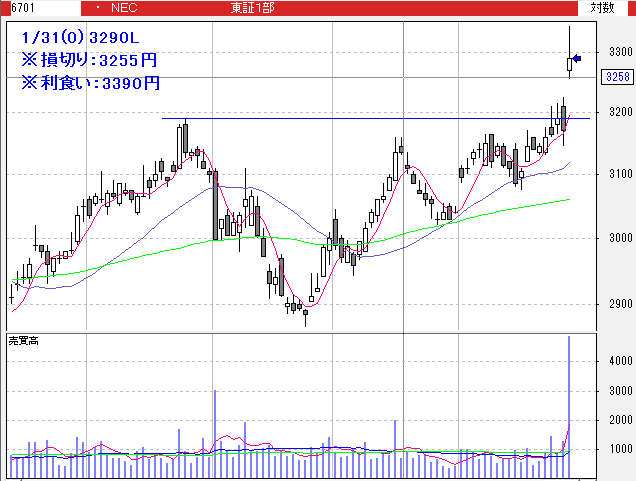

・代金2位:NEC

・統計残:2+0(再)+8(新規)=10

※売買ルールはこちら。

※日経平均は6日続落。下げた割には個別で買いサインが出た銘柄が多かった。ただ、ヤフーファイナンスの見出し記事には「スピード調整」などの楽観的な見出しが書かれてるようですが、こういうのは顧客を失いたくない証券会社の願望であることが少なくないため、あんまり真に受けない方がいいです。