2012年9月

・8月の収支を付け終わって、あることを思った。それは、「月率+10%を達成するにはどうすればいいか?」ということ。単純な概算として、順張りの勝率が33%として、月に15回トレードするとして、+10%の利益が5回、-2%の損失が10回とすると……など、色々考えていて閃いた。1トレード毎に投じる資金量を一定にする必要があるのでは?と。これまでは、トレード毎に投じる資金量がバラバラで、例えば何かの銘柄が+10%決済となったとしても、他の銘柄の-3.33%LCで打ち消しとなってしまうようなことがあった。だが、5ヶ月やってきて、「どのトレードが順行するのかは分からない」ということに気付いたことで、トレード毎に投じる資金量を一定にする重要性に気付いた。ということで、これ以降、1トレード毎に投じる資金量を一定にしていくことになった。

※詳しくは下記”1ユニットの資金管理”で後述します。損切りの厳守と並ぶ、売買ルールにおける最重要概念なので必ず読んでください。

※2012年9月当時の売買日記を読みながら作成(図も当時のものをそのまま転載)。

〇9月4日

・8月末に空売りしていた関西電力が+13.19%決済。

※終値ではなく、上昇トレンド割れで入った。

※ただ、これは1ユニットの資金管理前にエントリーしたため、小さい玉。

〇9月7日

・関電以降は空売りのLCが続いた。

・月率10%で計算してみたら、100万円が6年後に10億円になる。複利の力ってスゲー!

〇9月14日

・日経平均続伸で、DENA+11.86%保有、野村HD+3.46%保有、JFEHD+5.12%保有(画像は省略)。

〇9月19日

・日経平均続伸で、DENA+16.85%保有、野村HD+5.53%保有(画像は省略)。

・JFEHDを+6.28%決済。

※エントリー理由は「下降トレンドラインブレイクで上昇トレンドに乗っているため」。手仕舞い理由は「パナソニックの資金を捻出するため、抵抗線が見えているこの銘柄を決済した」。

※注:手仕舞い根拠の上値抵抗線は無理矢理であるが、理由はどうであれ、良いところで利食いしたなと。

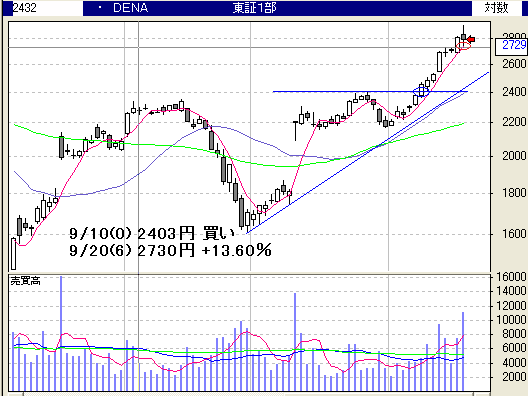

〇9月20日

・DENA+13.60%で決済。

※エントリーは、終値ではなくレンジ高値抜けで入った。

※注:ナイストレード。利食い保有も文句なし。資金管理含めて、ここまでのベストトレードかと。

・野村HDは+1.73%で決済。

※注:利食いが遅い。せめて前日5MAで……。

~~

・9月の収支は、19トレード4利食い(つまり、上記4銘柄だけ)の勝率21.05%。収支は+0.60%。…………は?今月もLCしかなかったのに、プラスだと?ということで、半年目にして初の月間プラスを達成した!

※しかも、関電も1ユニットの資金管理で持ってたら+3%にまで利益が拡大していた。

※注:なんといっても、1ユニットの資金管理がでかい。これに尽きる。

※注:この時期にも引き続き、「今月の10%銘柄」とか、都合の良い検証(無意識聖杯探し)をたくさんしていた。ただ、今になって思うと、こういう都合の良い検証をたくさんすることで、安心するなりして、モチベーションを保っていた面もあったのかなと。そう考えてみると、都合の良い検証も捨てたものではなかったんだなと思う。あと、なんだかんで、チャートを何度も見ることにもなるわけだから、チャート慣れする効果もあったかなと。

1ユニットの資金管理

売買ルールにおける最重要概念となります。

簡単に説明すると、1トレードに投じるリスクを一定の範囲に統一します。なお、以下の資金管理の設定方法はあくまで一例であり、他にも様々な考え方があります。重要なのは、1トレード毎に投じるリスクを一定にすることです。

まず、1トレード毎に投じる資金量を「1ユニット」と定義します。1ユニットに投じる資金量は、総資金の何%と決定します。

・1トレードに投じる資金量(1ユニット)=総資金量×α

このαの値はある値に決めてください(25%、33%、50%、75%などの定数)。一度決めたら、この値は固定してください。

次に、1トレード毎の損切りルールを決めます(例えば、-1%ラインや-2%ラインなど)。このラインも一度決めたら固定してください。

1ユニットに投じる資金量と1トレード毎の損切りルールが固定されることによって、1トレード毎に投じるリスクが一定の値に固定されます。

・1トレードに投じるリスク=1トレードに投じる総資金量の割合×損切りライン

但し、1ユニットの資金管理において絶対に守るべき上限値があります。それは、1トレードで総資金の2%以上のリスクは投じないことです。

例えば、1ユニットが総資金の100%だったら、損切りラインは2%が限度になります。総資金の50%だったら、損切りラインは4%が限度になります。損切りラインが5%だったら、1ユニットは総資金の20%が限度になります。

ただこれはあくまで総資金の2%というのがリスク限度なんであって、総資金の2%のリスクにしなければならないということではないですからね。目安としては、総資金の0.5~1.0%程度にしておくのがいいと思います。

これだけでは分かりづらいかもしれないので、具体例を出して、1ユニットの資金管理について説明したいと思います。

○1ユニットの資金管理例

総資金量:300万円

1ユニット:総資金の33%

損切りライン:2%

※1トレードで投じるリスクは総資金の0.66%

上記のような資金管理ルールだったとして、2017年3月23日に、東電とソフトバンクを終値で買う場合、何銘柄ずつ買って、損切りの逆指値はどこに置けばいいのかを説明します。

※日付はこのコンテンツを作った日、銘柄は適当に選んだものです。

まず1ユニットは総資金の33%なので、300万円*0.33=100万円になります。

東電の終値は417円、ソフトバンクの終値は8049円なので、東電は2400株、ソフトバンクは100株買うということになります。

※東電は100万円/417円=2398株、ソフトバンクは100万円/8049円=124株となる。この値が単元株でエントリー出来る最も近い株数から極端に離れている場合(0.7倍以下、1.3倍以上など)は、スルーした方がいい。

損切りラインは-2%ラインなので、東電の損切りラインは終値から-2%の408円、ソフトバンクの損切りラインは終値から-2%の7888円になります。

それぞれ取るリスクは、東電は2400株×9円=21600円(総資金の0.72%)、ソフトバンクは100株×161円=16100円(総資金の0.53%)となり、いずれも許容リスクである総資金の0.66%に近い値になります。

あと、ボラティリティーが極端に大きい銘柄に入る場合などは、1ユニットの資金量を半分にして損切りラインを2倍大きく取ってもいいです(上記の場合だと、1ユニットを総資金の16.5%にして、損切りラインを-4%にする)。とにかく大事なのは、1トレード毎に投じるリスクを一定にすることです。

なぜ、資金管理は必要なのか?

なぜ資金管理が必要なのか?についても説明しておきます。それは一言で言うと、どのような期待値プラスの売買ルールであろうと、ドローダウンの時期が必ずあるからです。ドローダウンの時期を乗り越えるために、資金管理のルールが絶対に必要になってきます。

これは具体的なゲームで説明した方が分かりやすいと思います。

コインを投げて、表か裏かを当てるゲームがあったとします。当てたら掛け金の2倍返ってきて、外したら掛け金が没収されるルールだとします。これは明らかに掛ける側が有利なルールです。期待値は(2x-x)/2=+0.5xなので、1回やる毎に50%ずつ資金が増えていく計算です。現実には絶対にあり得ないゲームです。ドラクエ5とドラクエ7の100コインスロットでさえ、(ロード&セーブで無限にやり直せることを除いて)ここまで甘くはないです。

じゃあ、このゲームで破産することはあり得ないのか?

期待値プラスのルールで破産することはあり得ないのか?

今、手元に福沢諭吉が描かれたお札が100枚あるとします。

※資金管理のルールに当てはめてみると、こんな感じです。

○このゲームの資金管理

総資金:100万円

1ユニット:総資金の??%

損切りライン:100%(外れたら全部没収)

この絶対に儲かるゲームに興奮して、いきなり福沢諭吉を100枚ベッドしました。それで外したら、どうなります?50%の確率で破産ですよ。50%といったら、「かみなり」が外れる確率(30%)よりも20%高く、2004年のイチローの出塁率(41.4%)よりも高いんですよ。

ちょっと考えて、50枚ずつベッドすることにしました。50枚ずつ固定で賭け続けるとしたら、最初の2回(25%で破産)を乗り越えたとしても、その後も破産する可能性が残り続けます(期待値プラスなので基本的には増えていき、破産確率は時間経過とともにどんどん小さくなっていきますが)。もしも、常に全資金の半分を賭け続けるとしたら(2回連続外した時点で破産)、まず間違いなく30回以内に破産します(実際にコインを30回数セット投げて、統計を取ってみてください)。

常に全資金の25%を賭け続けるとしても(4回連続外したら破産)、100回以内には破産するでしょう(実際にコインを100回投げて、統計を取ってみてください)。

このような現実には絶対にあり得ない期待値プラスのゲームであっても、資金管理のルールがないと破産するリスクが常につきまといます。

期待値プラスのルールを手に入れたとしても、資金管理のルールがなければ(それを厳守しなければ)、意味がないんです。

書評:「タートル流投資の魔術」

個人的に資金管理について最も参考になった本がこちらです(「ポジションサイジング入門」もおすすめです)。トレーダー効果やルールを作るときのバイアス(カーブフィッティング)についても書かれていて参考になります。

この本、2012年の春頃に既に読んでたんですけどねえ(と思って記録を調べてみたら、2011年11月末~12月でした。やっぱり記憶って当てにならん)。資金管理がどれだけ重要だと本に書かれていても、実際に体験して学ばないことには、その重要性には気付かないんですね。

この本では1ユニットの資金管理にATRを使っていますが、概念としては上で説明したのと同じことです。

1ユニットの資金管理を徹底する必要があるのは、「どのトレードが利益になるのか損失になるのか、事前には絶対に分からないから」なわけですね。例えば、トヨタ・NTT・ソフトバンクをレンジ抜けで買ったとして、どれが順行するのかは全く分からない。何となく、ソフトバンクが行きそうだなあみたいな予感はあるかもしれないけど、統計を取ってみると、こういう予感的なものは全くあてにならないことが分かります。もしかしたら、全部損切りになるかもしれないし、全部利食いになるかもしれない。

あと、第4章に載ってる確率分布は、損小利大でトータルでプラスになりさえすればいいんだという考えを強化してくれます。

コインを100回投げたら、表は大体50回位は出るだろうということは分かりますが、どういう順番でどこで表が出るのかは全く分からないわけです。ただ、100回投げたらトータルで表が50回程度出るだろうということは分かります。で、表を1枚でも多く出すには、試行回数を増やせばいい。

~以下、トレードとは全く関係ない確率統計の話~

期待値プラスの恩恵を受けるには試行回数を増やせばいいというのは、確率統計思考の基本となる考え方なんですが、人生を楽しむことにも応用出来ます。

過去を振り返ってみれば分かると思うんですが、人生のどこで滅茶苦茶楽しい体験が出来るかというのは、基本的にはランダムだと思うんです。更に言うと、生きていればいるほど、楽しい思い出は増えていく。少なくとも思い出が減ることはない。と言うことは、過去から確率統計的に考えて、(生きてさえいれば)必ず未来では楽しい体験がまた体験出来るんだと。だから、人生で楽しい思い出を作るには、ただ毎日を一生懸命生きていればいい。これから1年また生きるとして、この1年間のどこで滅茶苦茶楽しい体験が出来るのかは分からないけど、1年後には今からは信じられないほど楽しい思い出が出来ていることは分かっている。

あと、私の場合、確率統計思考を応用して、趣味である音楽も更に充実しました。

同じように、「今までに、人生で登場した神曲って、登場時期が全くバラバラだよな」と気付いたんですよ。だから、好きなアーティスト達の新曲を年間200曲前後聴いてれば、年間トータルでその年を代表する神曲が12曲前後出現するんだなと。どのアーティストが、どのアルバムで、いつ出会えるのかは分からないけど、毎日聴いてれば、年間トータルでは物凄い曲と必ず出会える。じゃあ、そういう物凄い曲と出会うためには、どうすればいいか?ただ毎日楽曲を楽しく聴いてればいい。「今年は良い曲が出ねえなあ」とか「今回のアルバムは外れだったなあ」とか不満を言ってるんだったら、ただ毎日楽曲を楽しく聴くことに集中すればいい。

確率統計思考はトレードだけじゃなくて、人生を充実させることにも繋がるという話でした。